วัฏจักรราคาปิโตรเคมีที่ตกต่ำมาในช่วงหลายปีที่ผ่านมา จากกำลังการผลิตที่ล้นตลาดอันเป็นผลสืบเนื่องจากการเร่งผุดโรงงานปิโตรเคมีในจีน ผนวกกับตัวเร่งจากสงครามในตะวันออกกลางตั้งแต่ปลายกุมภาพันธ์ที่ผ่านมามีการปิดช่องแคบฮอร์มุซทำให้ราคาพลังงานและวัตถุดิบปิโตรเคมีที่เคยส่งออกมายังภูมิภาคเอเชียหยุดชะงักไป

ทำให้กลุ่มผู้ประกอบการโรงกลั่นน้ำมันและโรงงานปิโตรเคมีในแถบภูมิเอเชียรวมถึงประเทศไทย ต้องหันไปจัดหาจากประเทศอื่นนอกเหนือจากตะวันออกกลางที่ไกลขึ้น ท่ามกลางภาระต้นทุนราคาพลังงาน ค่าขนส่ง และค่าประกันที่ดีดตัวขึ้นหลายเท่าตัว

เหตุการณ์ดังกล่าวทำให้เกิดปรากฏการณ์สำคัญในแวดวงอุตสาหกรรมปิโตรเคมีของไทย เมื่อยักษ์ใหญ่ด้านปิโตรเคมีของไทย อย่าง บมจ. พีทีที โกลบอล เคมิคอล (PTTGC)ในกลุ่มปตท.( PTT) กับบมจ. เอสซีจี เคมิคอลส์ (SCGC) ซึ่งเป็นบริษัทย่อยในเครือปูนซิเมนต์ไทย (SCC) ประกาศการลงนามบันทึกข้อตกลงเบื้องต้นซึ่งไม่มีผลผูกพันทางกฎหมาย (Non-binding Memorandum of Understanding) เมื่อวันที่29 เมษายน 2569 เพื่อศึกษาร่วมทุนธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ (พอลิเอทิลีน: PEและพอลิโพรพิลีน: PP) เฉพาะในประเทศไทย คาดว่าจะได้ข้อสรุปในปลายไตรมาส3/2569

SCCลั่น “ยิ่งช้าอาจตามเขาไม่ทัน”

นายธรรมศักดิ์ เศรษฐอุดม กรรมการผู้จัดการใหญ่ บริษัทปูนซิเมนต์ไทยจำกัด(มหาชน)หรือ SCC กล่าวว่าแนวคิดการร่วมทุนเสริมแกร่งในธุรกิจโอเลฟินส์และพอลิโอเลฟินส์มีมานานระยะหนึ่งแล้ว เพียงแต่ยังไม่ใช่มีการเจรจาโดยตรง แต่มีคนกลาง หรือ Clean Team ศึกษา หลังจากสรุปเบื้องต้นว่าการร่วมทุนกันน่าจะก่อให้เกิดประโยชน์ทั้งสองฝ่าย ดังนั้น เพื่อศึกษาอย่างจริงจัง SCGC และPTTGC จึงได้เซ็นMOU คาดว่าภายใน 5เดือนนี้จะได้ข้อสรุปว่าจะเกิดการร่วมทุนกันหรือไม่

ในปี2568 มีบริษัทปิโตรเคมีหลายบริษัทควบรวมกันมากสุดเป็นประวัติการณ์ทั้งในญี่ปุ่นและเกาหลีใต้ เพื่อให้มีขนาดใหญ่และเข้มแข็งขึ้น เช่นในปี 2568 บริษัทปิโตรเคมีญี่ปุ่น 3 ราย คือAsahi Kasei, Mitsui Chemicals และ Mitsubishi Chemical มีแผนรวมกันเชิงกลยุทธ์ (Industry Consolidation )เพื่อรับมือกับกำลังการผลิตปิโตรเคมีโลกที่ล้นตลาด โดยโรงงานปิโตรเคมีของญี่ปุ่นไม่สามารถแข่งขันด้านต้นทุนกับจีนและตะวันออกกลางได้ การรวมกันของโรงงานเอทิลีนและลดกำลังผลิตบางโรง เพื่อให้เกิดประสิทธิภาพสูงสุด จึงเป็นทางออกในการอยู่รอดของอุตสาหกรรมปิโตรเคมีในญี่ปุ่นท่ามกลางแรงกดดันที่ถาโถมเข้ามา ดังนั้น ถ้าเราทำช้าอาจตามเขาไม่ทัน

หากผลศึกษาสรุปว่าการร่วมทุนในธุรกิจโอเลฟินส์และพอลิโอเลฟินส์จะสร้างประโยชน์เป็นที่ยอมรับได้ทั้ง2บริษัท หลังจากนั้นจะดำเนินการจัดตั้งบริษัทร่วมทุนใหม่ขึ้นโดยดึงทรัพย์สินในธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ของSCGCในไทย ทั้งโรงงานโอเลฟินส์ โรงงานผลิตพอลิเอทิลีน (PE) และโรงงานผลิตพอลิโพรพิลีน (PP) ตลอดจนบริษัทร่วมทุนกับพันธมิตรต่างชาติที่เกี่ยวข้องของ SCGC ในธุรกิจดังกล่าวและธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ของPTTGCในประเทศไทย มาอยู่ในบริษัทร่วมทุนที่ตั้งขึ้น โดยมีการตีมูลค่าทรัพย์สินเพื่อคิดเป็นสัดส่วนการถือหุ้น รวมทั้งการวางแผนกำลังคน และการทำงานเพื่อให้องค์กรแข็งแกร่งขึ้น ซึ่งจะใช้เวลาไม่น้อยกว่า 12 เดือนจึงจะเห็นเป็นรูปเป็นร่าง

ส่วนธุรกิจอื่นๆที่เหลือของSCGC และPTTGC ทั้งในไทยและต่างประเทศ ก็ขึ้นอยู่กับการบริหารงานของแต่ละบริษัทเพื่อสร้างการเติบโตต่อไป

แผนร่วมทุนธุรกิจโอเลฟินส์และพอลิโอเลฟินส์(โรงงานPPและโรงงานPE)ดังกล่าว นี้บริษัทร่วมทุนที่จะจัดตั้งใหม่ จะมีโรงโอเลฟินส์ 7โรง(PTTGC 5โรงและSCGCจำนวน2โรง คิดกำลังการผลิตรวม 7ล้านตันต่อปี ส่วนโรงงานผลิตPPและPE มีกำลังผลิตรวม 6 ล้านตันต่อปี ด้วยขนาดกำลังผลิตที่ใหญ่ขึ้น และการSynergy ร่วมกันจะช่วยลดต้นทุน ด้วยการบริหารจัดการวัตถุดิบและเพิ่มความแข็งแกร่งของธุรกิจปลายน้ำที่มุ่งเน้นผลิตภัณฑ์มูลค่าเพิ่ม และมีความหลากหลายขึ้นส่งผลให้กลุ่มผลิตภัณฑ์มีความแข็งแกร่งยิ่งขึ้น ก้าวสู่ผู้นำธุรกิจปิโตรเคมีในภูมิภาคที่มีความสามารถในการแข่งขันระดับโลก

ชี้สเปรดเม็ดพลาสติกพุ่งแตะ540เหรียญ/ตัน

นายศักดิ์ชัย ปฏิภาณปรีชาวุฒิ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ SCGC กล่าวว่า การลงนามMoU ดังกล่าวเป็นเพียงข้อตกลงเบื้องต้นและไม่มีผลผูกพันทางกฎหมาย เป็นขั้นตอนเริ่มต้นของกระบวนการศึกษาตรวจสอบสภาพกิจการ (due diligence) และการได้รับอนุมัติของบริษัททั้งสองและจากหน่วยงานกำกับดูแลที่เกี่ยวข้อง รวมถึงคณะกรรมการการแข่งขันทางการค้า คาดว่าจะแล้วเสร็จภายในปลายไตรมาส 3 ปี 2569 โดยระหว่างนี้ทั้งสองบริษัทยังคงดำเนินธุรกิจตามปกติอย่างเป็นอิสระต่อกัน

ส่วนการดำเนินงานของ SCGC นั้น บริษัทให้ความสำคัญในการจัดหาวัตถุดิบจากแหล่งนอกภูมิภาคตะวันออกกลางอย่างต่อเนื่อง ขณะที่การดำเนินงานของโรงโอเลฟินส์MOC ในประเทศไทย มีอัตราการเดินเครื่องยังอยู่ในระดับสูง ล่าสุดเรือขนส่งวัตถุดิบแนฟทาปริมาณ 5.5 หมื่นตันได้ผ่านช่องแคบฮอร์มุซเดินทางมาถึงไทยแล้วเมื่อต้นเดือนพฤษภาคมนี้ ทำให้บริษัทมีวัตถุดิบเพื่อดำเนินการผลิตได้ถึงเดือนกรกฎาคม 2569 เป็นอย่างน้อย แต่บริษัทยังมีเรือขนส่งวัตถุดิบอีก 1ลำ ปริมาณแนฟทา 2.7 หมื่นตัน ที่ยังไม่สามารถออกจากช่องแคบฮอร์มุซได้

สำหรับโรงโอเลฟินส์ ROC ที่หยุดชั่วคราวตั้งแต่ต้นเดือนมีนาคมที่ผ่านมา หลังอิหร่านปิดช่องแคบฮอร์มุซ เมื่อเรือขนส่งวัตถุดิบในตะวันออกกลางไม่สามารถออกมาได้ ทำให้วัตถุดิบปิโตรเคมีขาดแคลน หลายบริษัทต้องหันแย่งซื้อวัตถุดิบจากแหล่งอื่นนอกตะวันออกกลางเช่น อินเดีย ออสเตรเลีย ไนจีเรีย ฯลฯ ทำให้ราคาแนฟทาปรับตัวสูงขึ้น หากใครต้องการก็ต้องจ่ายพรีเมียมเพิ่มขึ้นตันละ 100 เหรียญสหรัฐ แม้ว่าเรือขนส่งวัตถุจากตะวันออกกลางลำแรกจะมาถึงไทยแล้ว และเราก็พร้อมที่จะกลับมาเดินเครื่องโรงงานROCอีกครั้ง แต่ก็ต้องมั่นใจว่ามีวัตถุดิบเพียงพอไม่ใช่เดินเครื่องจักรไม่นานก็ต้องหยุดอีก เพราะทุกครั้งที่หยุดจะมีค่าใช้จ่ายเกิดขึ้น อีกทั้งสถานการณ์ในตะวันออกกลางยังมีความผันผวนสูง จึงยังไม่ตัดสินใจเดินเครื่องจักรโรงROC

ส่วนโรงงาน ลองเซิน ปิโตรเคมีคอลส์ ( LSP )ที่เวียดนาม ที่มีแผนจะหยุดเดินเครื่องในช่วงกลางเดือนพฤษภาคมนี้ เนื่องจากมีปัญหาจัดหาวัตถุดิบ อีกทั้งโรงงานLSP ผลิตเม็ดพลาสติกเกรดทั่วไปที่มีมาร์จินต่ำ เมื่อเทียบกับโรงงานMOCในไทย ซึ่งในระหว่างนี้ โรงงาน LSP จะดำเนินงานด้านการบำรุงรักษาเครื่องจักร และเตรียมความพร้อมสำหรับการปรับเปลี่ยนไปใช้วัตถุดิบอีเทนในโครงการ LSPE อย่างไรก็ตามบริษัทจะเร่งดำเนินการโครงการอีเทนของโรงงาน LSP ที่เวียดนามให้ได้ตามแผนในปลายปี2570 ขณะนี้มีความคืบหน้าของการก่อสร้างถังเก็บอีเทนไปแล้วกว่า 54% โดยวัตถุดิบคือก๊าซอีเทนที่จะนำเข้ามาจากสหรัฐอเมริกาประมาณ 1ล้านตัน/ปี เพื่อป้อนโรงงานLSP เพิ่มความยืดหยุ่นการใช้วัตถุดิบ ลดการพึ่งพาการใช้แนฟทาที่มีราคาสูง

ปัจจุบันราคาเม็ดพลาสติกPEและPPปรับตัวสูงขึ้น โดยมีสเปรดเพิ่มขึ้นจากเดิม(ก่อนสงครามตะวันออกกลาง)อยู่ที่ 300-320เหรียญสหรัฐต่อตันเพิ่มขึ้น ล่าสุดปรับขึ้นมาอยู่ที่ 540เหรียญสหรัฐต่อตัน ซึ่งเป็นระดับที่ผู้ประกอบการพออยู่ได้ ไม่ได้ดีมาก เนื่องจากราคาวัตถุดิบแนฟทาปรับเพิ่มขึ้นและยังต้องจ่ายพรีเมียมอีก ดังนั้นหากราคาน้ำมันดิบ 100เหรียญสหรัฐ/บาร์เรลและราคาแนฟทาอยู่ที่ 1,000เหรียญสหรัฐ/ตัน สเปรดเม็ดพลาสติกควรอยูที่ระดับ 500-550เหรียญสหรัฐต่อตัน ธุรกิจปิโตรเคมีจึงจะอยู่ได้

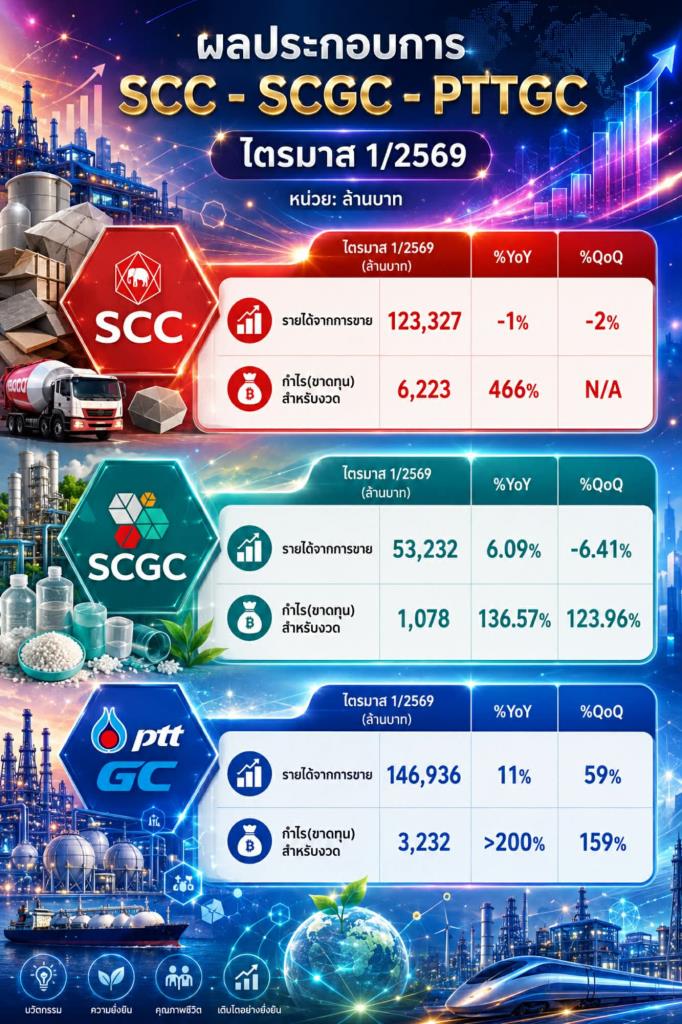

สำหรับผลการดำเนินงานของSCCในไตรมาส1/2569 มีรายได้จากการขาย 123,327 ล้านบาท ลดลง 1% เมื่อเทียบกับงวดเดียวกันของปีก่อน และมีกำไรสุทธิอยู่ที่ 6,223 ล้านบาท เพิ่ม 466% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยมี Reported EBITDA ที่ 17,499 ล้านบาท เพิ่มขึ้น 160% จากไตรมาสก่อน สาเหตุหลักมาจากการปรับมูลค่าสินค้าคงเหลือของSCGCและปัจจัยฤดูกาลของสินค้าซีเมนต์และวัสดุก่อสร้าง

จุดเด่นของSCGC-PTTGC

นายณะรงค์ศักดิ์ จิวากานันต์ ประธานเจ้าหน้าที่บริหารบมจ. พีทีที โกลบอล เคมิคอล (PTTGC )กล่าวว่า การศึกษาความเป็นไปได้ในการร่วมทุนเชิงกลยุทธ์ครั้งนี้ จะเป็นการสร้างธุรกิจปิโตรเคมีที่มีศักยภาพในระดับแนวหน้าของภูมิภาค ต่อยอดความสามารถทางการแข่งขันของประเทศไทยที่มีโครงสร้างพื้นฐานแบบบูรณาการ ตลอดจนสามารถพัฒนาและส่งมอบผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงได้มากยิ่งขึ้น เพื่อให้อุตสาหกรรมปลายทางสามารถดำเนินได้อย่างต่อเนื่อง และแข่งขันได้ในระดับสากล

หากเปรียบเทียบจุดแข็งของสองบริษัทนี้ โดย PTTGC มีความแข็งแกร่งหลายด้าน เริ่มตั้งแต่ Upstream โดยมีโรงกลั่นน้ำมันเองทำให้มีวัตถุดิบทั้งแนฟทาและLPG เพื่อใช้เป็นFeedstockในอุตสาหกรรมปิโตรเคมี รวมทั้งบริษัทแม่ คือ ปตท.มีโรงแยกก๊าซธรรมชาติทำให้ได้อีเทนและโพรเพนส่งป้อนให้PTTGC เพื่อใช้เป็นFeedstock ทำให้PTTGCมีความยืดหยุ่น(flexibility)ด้านวัตถุดิบ ซึ่งโรงโอเลฟินส์ส่วนใหญ่ของPTTGCส่วนใหญ่จะใช้ก๊าซอีเทนและโพรเพนเป็นวัตถุดิบหลัก ก่อนนำมาต่อยอดผลิตเม็ดพลาสติกPP/PE และอื่นๆ ซึ่งเน้นตลาดเกรดทั่วไป

ขณะที่ SCGC มีจุดแข็งด้าน Downstream แต่ไม่มีFeedstock เอง ดังนั้นบริษัทจึงให้ความสำคัญในการวิจัยและพัฒนา(R&D) นวัตกรรม (Innovation) เพื่อผลิตผลิตภัณฑ์ที่มีมูลค่าเพิ่ม(HVA) วางเป้าหมายผลิตสินค้าHVAเกิน 50%ของกำลังการผลิต ทำให้ได้ราคาและมาร์จินที่ดี เห็นได้จากช่วงนี้แม้ว่าจะมีข้อจำกัดในการจัดหาวัตถุดิบ(แนฟทา)ป้อนโรงโอเลฟินส์ จนต้องหยุดชั่วคราว (Force Majeure) โรงโอเลฟินส์ROC ตั้งแต่เดือนมีนาคม 2569 เน้นเดินเครื่องโรงโอเลฟินส์MOC ที่มีประสิทธิภาพสูงกว่า เพื่อต่อยอดไปผลิตสินค้าHVA ที่มีมาร์จินสูงกว่าการผลิตพลาสติกเกรดทั่วไป

นับเป็นการยกระดับความสามารถในการแข่งขันปิโตรเคมีไทยครั้งใหญ่ ท่ามกลางวิกฤติรอบด้านทั้งกำลังผลิตล้นตลาด ความขัดแย้งในตะวันออกกลางฉุดการเติบโตทางเศรษฐกิจโลก ก่อให้เกิดภาวะเงินเฟ้อขึ้น

ภายหลังจากลงนามMoU ทั้งสองฝ่ายจะดำเนินการศึกษาความเป็นไปได้, Due diligence,โครงสร้างธุรกรรม และ Synergy ให้แล้วเสร็จในไตรมาส3/2569 หากทั้งสองฝ่ายตัดสินใจร่วมทุน ก็จะต้องได้รับการอนุมัติจากผู้ถือหุ้นและพาร์ทเนอร์ในบริษัทร่วมทุนที่เกี่ยวข้อง รวมทั้งจัดตั้งบริษัทร่วมทุน และโอนทรัพย์สินธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ เพื่อกำหนดสัดส่วนการถือหุ้น ซึ่งขั้นตอนเหล่านี้จะใช้เวลากว่า 1ปี

ทำให้บริษัทร่วมทุนเป็นหนึ่งในผู้ผลิต Polyolefins รายใหญ่ระดับ Top 10 ของโลก สะท้อนถึงการปรับตัวเชิงรุกของผู้เล่นปิโตรเคมีไทยต่อภาวะ Overcapacity ระดับโลก สร้างความเข้มแข็งในระยะกลาง-ระยะยาว และเพิ่มอำนาจแข่งขันอุตสาหกรรมปิโตรเคมีของไทย โดยอาศัยฐานการผลิตในมาบตาพุดกลายเป็น Integrated Petrochemical Hub ที่แข่งขันในเวทีโลกได้

ส่วนผลประกอบการPTTGCในไตรมาส 1/2569 มีรายได้จากการขายรวม 146,936 ล้านบาท เพิ่มขึ้น 11% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 59% เมื่อเทียบกับไตรมาสก่อน โดยมีกำไรสุทธิ 3,232 ล้านบาท เพิ่มขึ้นมากกว่า 200% เมื่อเทียบกับงวดเดียวกันของปีก่อนที่ขาดทุนสุทธิ 2,567 ล้านบาท และเพิ่มขึ้น 159% จากไตรมาสก่อนที่ขาดทุนสุทธิ 5,502 ล้านบาท

โดยรายได้และกำไรที่เพิ่มขึ้น มาจากราคาผลิตภัณฑ์ที่ปรับเพิ่มขึ้นตามทิศทางราคาน้ำมันดิบจากสงครามในตะวันออกกลางกอปรกับปริมาณขายผลิตภัณฑ์ปิโตรเคมีขั้นต้นปรับสูงขึ้นจากการที่โรงกลั่นและโรงอะโรเมติกส์หน่วยที่ 2 กลับมาดำเนินการผลิตตามปกติภายหลังจากการปิดซ่อมบำรุงตามแผนในไตรมาสก่อนหน้า

โดยผลประกอบการกลุ่มผลิตภัณฑ์โอเลฟินส์และโพลิเมอร์มีผลประกอบการดีขึ้น จากราคาผลิตภัณฑ์เอทิลีนและผลิตภัณฑ์โพรพิลีนที่ปรับสูงขึ้น จากภาวะอุปทานตึงตัว ประกอบกับต้นทุนวัตถุดิบอีเทนที่ปรับลดลงตามสัญญาซื้อวัตถุดิบ

อย่างไรก็ดี ดีลการร่วมทุนธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ของPTTGC จะไม่ส่งผลกระทบต่อการหาพันธมิตรร่วมทุนที่ปตท.อยู่ระหว่างการเจรจาเปิดทางให้พันธมิตรเข้ามาถือหุ้นในธุรกิจในกลุ่มโรงกลั่นและปิโตรเคมีในเครือฯที่คาดว่าจะมีความชัดเจนในปี2569