จากที่เปิดตลาดแล้วใน 57 ประเทศ ล่าสุดบริการกระเป๋าอิเล็กทรอนิกส์ของกูเกิล “กูเกิล วอลเล็ต” (Google Wallet) ขยายมาพร้อมให้บริการที่ประเทศไทย เวียดนาม และมาเลเซีย ตั้งแต่ 15 พฤศจิกายน 2565 การก้าวเข้ามาปฏิวัติกระเป๋าสตางค์ของผู้คนในภูมิภาคเอเชียตะวันออกเฉียงใต้ครั้งนี้ไม่ได้มีภารกิจหลักเรื่องการพลิกโฉมระบบจ่ายเงินเท่านั้น แต่สามารถฟันธงได้เลยว่าจะมีอีกหลายสิ่งที่ถูกชิงอำนาจและเกิดการเปลี่ยนแปลงอีกมากมาย โดยเฉพาะตำแหน่ง “ซูเปอร์แอป” (Super Apps) ที่จะเป็นสมรภูมิถัดไป

ย้อนไปเมื่อกันยายน 2554 กูเกิลเริ่มต้นโปรโมตบริการชำระเงินผ่านมือถือใหม่ โดยตั้งเป้าเปลี่ยนแปลงกระเป๋าสตางค์ของผู้ใช้ที่มักเต็มไปด้วยเงินสด ใบเสร็จรับเงิน และบัตรมากมายให้เป็นกระเป๋าเงินดิจิทัล กูเกิลได้ร่วมมือกับบริษัทอย่างมาสเตอร์การ์ด (Mastercard) ซิตี้แบงก์ (CitiBank) และบริษัทอื่นเพื่อให้ผู้ใช้สามารถชำระเงินในร้านค้าได้ง่ายดาย ด้วยการ “โบกโทรศัพท์” ที่เครื่องเก็บเงินแบบพิเศษ

กูเกิลประกาศในเวลานั้นว่านี่เป็นเพียงจุดเริ่มต้นของจักรวาลกระเป๋าเงินดิจิทัล แนวคิดนี้ถูกต้องจริงเพราะในปัจจุบัน กระเป๋าเงินดิจิทัลถูกใช้สำหรับการชำระเงินในร้านค้าทั่วโลกเกือบ 30% และยังถูกใช้งานบนร้านออนไลน์มากกว่าครึ่งหนึ่งของธุรกรรมการชำระเงินอีคอมเมิร์ซทั่วโลก ผู้ใช้ส่วนใหญ่ใช้บริการในรูปแบบแอปพลิเคชัน บางแอปมาพร้อมกับค่ายโทรศัพท์ที่ใช้งาน เช่น แอปเปิลเพย์ (ApplePay) สำหรับไอโฟน และกูเกิลเพย์ (Google Pay) สำหรับโทรศัพท์แอนดรอยด์ ซึ่งผลการสำรวจของจูนิเปอร์ (Juniper Research) ชี้ว่าผู้ให้บริการกระเป๋าเงินดิจิทัล 5 รายใหญ่ที่สุดในโลกขณะนี้คือเพย์พาล (PayPal) อาลีเพย์ (Alipay) วีแชตเพย์ (WeChat Pay) แอปเปิลเพย์ (Apple Pay) และกูเกิลเพย์ (Google Pay)

การสำรวจยังประเมินว่าภายใน 4 ปีจากนี้ ประชากรโลกมากกว่า 60% จะใช้กระเป๋าเงินดิจิทัลไม่ต่ำกว่า 1 กระเป๋า

***ทำไมกระเป๋าเงินเราต้องดิจิทัล

แม้เทคโนโลยีจะซับซ้อน แต่หลักการของระบบกระเป๋าเงินดิจิทัลนั้นชัดเจน เพราะกระเป๋าเงินดิจิทัลจะจัดเก็บรายละเอียดบัตรต่างๆ แบบเข้ารหัส ซึ่งเมื่อชำระเงิน ไม่ว่าจะในร้านค้า ผ่านการสื่อสารระยะใกล้ระหว่างอุปกรณ์หรือทางออนไลน์ รายละเอียดเหล่านั้นจะยังปลอดภัยด้วยระบบสุ่มตัวเลข ไม่มีการส่งข้อมูลบัตรจริงออกไป นอกเหนือจากการรักษาความปลอดภัย กุญแจที่ทำให้กระเป๋าเงินดิจิทัลได้รับความนิยม คือ การใช้งานที่ง่าย ผู้ใช้ไม่ต้องวุ่นวายกับบัตรเครดิต ไม่ต้องป้อนรายละเอียดการชำระเงินทั้งหมดด้วยตัวเองเพื่อทำธุรกรรมออนไลน์อีกต่อไป จนมีการศึกษาพบว่าความง่ายนี้ทำให้เกิดการใช้จ่ายอย่างมั่นใจ เป็นประโยชน์กับผู้ค้าออนไลน์ทั่วโลก

กระเป๋าเงินดิจิทัลยังเปิดประสบการณ์ซื้อขายหลายช่องทาง หรือ omnichannel ได้ง่ายขึ้น เพราะเป็นระบบที่ช่วยให้ชำระเงินได้อย่างราบรื่นในทุกช่องทาง ไม่ว่าจะเป็นทางออนไลน์ บนโทรศัพท์หรือในร้านค้า รวมถึงในช่องทางใหม่ เช่น ลำโพงอัจฉริยะ นอกจากนี้ ภาวะที่ร้านค้าไม่มีฮาร์ดแวร์ ณ จุดขายก็ไม่ได้เป็นข้อจำกัดอีกต่อไป เพราะทั้งแอนดรอยด์และแอปเปิลได้พัฒนาระบบการชำระเงินแบบแตะบนโทรศัพท์ หรือ tap-on-phone payment ซึ่งหมายความว่าร้านค้าจะสามารถใช้โทรศัพท์มือถือเป็นเครื่องชำระเงินแบบไร้สัมผัสได้โดยไม่ต้องมีอุปกรณ์เพิ่มเติมใดๆ

สิ่งที่เกิดขึ้นทำให้ร้านอาหาร บาร์ และร้านเสื้อผ้า รวมถึงผู้ค้าทั่วไปสามารถรับชำระเงินดิจิทัลได้นอกเคาน์เตอร์แคชเชียร์ ซึ่งไม่เพียงโลกออฟไลน์ ตลาดอีคอมเมิร์ซก็กำลังเปลี่ยนแปลงเช่นกัน

เทรนด์ที่เกิดขึ้นทำให้เจ้าของแพลตฟอร์มรายใหญ่อย่างอเมซอน (Amazon) อีเบย์ (eBay) อาลีบาบา (Alibaba) ช้อปปี้ (Shopee) และอีกมากมายพยายามสร้างกระเป๋าเงินของผู้ขายของออนไลน์ เพื่อให้บริษัทสามารถขยายธุรกิจไปนำเสนอผลิตภัณฑ์และบริการของบริษัทอื่น ซึ่งแม้จะมีหน้าที่คล้ายกับกระเป๋าเงินดิจิทัลของผู้ซื้อ แต่ในทิศทางตรงกันข้าม กระเป๋าเงินดิจิทัลของผู้ขายนั้นถูกออกแบบเพื่อให้ง่ายต่อการกระจายเงินทุนไปยังผู้ขายจำนวนมาก บนความร่วมมือกับธนาคารและพันธมิตรที่แตกต่างกันไปตามท้องถิ่น

การเปลี่ยนแปลงเหล่านี้เกิดขึ้นในยุคที่กระเป๋าเงินดิจิทัลมีอายุไม่กี่ทศวรรษ แม้จะต้องผ่านการพัฒนาอีกมาก แต่ฟันธงได้เลยว่ากระเป๋าเงินไฮเทคจะมีบทบาทสำคัญในยุคที่เทคโนโลยีจะเปลี่ยนชีวิตของมนุษย์ ทั้งภาวะที่ทุกอย่างเชื่อมกับอินเทอร์เน็ต (Internet of Things) รวมถึงโลกแห่งอนาคตอย่างเว็บทรี (Web3) และเมตาเวิร์ส (Metaverse) ซึ่งจะมีกระเป๋าเงินดิจิทัลเป็นทั้งส่วนยืนยันตัวตนได้ และจะเป็น “เวทีกลาง” ในการนำเสนอบริการที่หลากหลายบนจุดเดียว

แนวโน้มนี้ทำให้ระบบกระเป๋าเงินดิจิทัลถูกโยงว่าจะไปเชื่อมกับโลกซูเปอร์แอปในฐานะสมรภูมิถัดไป เพราะสามารถเป็นแอปพลิเคชันที่มีการใช้งานทุกวัน และมีการนำเสนอประสบการณ์ไร้รอยต่อแบบผสานรวมกันเป็นระบบนิเวศแบบปิดของแอปพลิเคชันจำนวนมาก ตรงตามความหมายของคำว่า Super Apps ซึ่งไมค์ ลาซาริดิส ผู้ก่อตั้งแบล็กเบอรี่ (BlackBerry) เคยอธิบายไว้ตั้งแต่ช่วงปี 2553

ตัวอย่างของซูเปอร์แอปที่เห็นชัดคือ วีแชต (WeChat) จากที่เท็นเซ็นต์ (Tencent) ได้เปิดตัว WeChat ในฐานะแอปส่งข้อความแสนธรรมดาในปี 2554 แต่วันนี้อาณาจักรของวีแชตเติบโตจนกลายเป็น “แอปสำหรับทุกสิ่ง” ของคนจีน โดยมีแอปขนาดเล็กมากกว่าล้านรายการบนแพลตฟอร์ม ช่วยให้ผู้ใช้วีแชตที่ใช้งานอยู่ 1.2 พันล้านรายต่อเดือนได้รับบริการหลากหลายมากในชีวิตประจำวัน ตั้งแต่โซเชียลมีเดียไปจนถึงการชอปปิ้ง การจองการเดินทาง ไปจนถึงการเล่นเกม และอื่นๆ อีกมากมาย ทั้งหมดนี้เข้าถึงได้ผ่านซูเปอร์แอปสุดยอดแอปพลิเคชันเดียว

นอกจากวีแชต อาลีเพย์ของแอนท์กรุ๊ป (Ant Group) ก็มีแอปขนาดเล็กจำนวนมหาศาลในทำนองเดียวกัน ขณะเดียวกัน แอปพลิเคชันส่งอาหารและแอปเรียกรถก็พยายามแตกออกไปเพื่อให้บริการอื่นๆ ตามโมเดลนี้ ทำให้โลกได้เห็นภาพที่ทุกแอปพยายามทำระบบกระเป๋าเงินดิจิทัลของตัวเอง พร้อมกับเร่งทำศึกชิงแชมป์ซูเปอร์แอปพลิเคชันที่ดุเดือดในทุกมุมโลก รวมถึงเอเชียตะวันออกเฉียงใต้

เนื่องจากเจ้าของซูเปอร์แอปจะได้ประโยชน์เต็มที่เรื่องต้นทุนการพัฒนาและการได้ลูกค้าใหม่ ผลจากการที่ผู้ใช้ลงชื่อเข้าใช้เพียงครั้งเดียวก็สามารถย้ายไปใช้บริการใดบนระบบโดยไม่จำเป็นต้องป้อนรหัสผ่านใหม่หรือรายละเอียดการชำระเงินใหม่ เมื่อมีแนวโน้มที่จะใช้บริการมากขึ้น ความสามารถในการได้รับข้อมูลผู้ใช้ก็จะยิ่งมีมากขึ้น ซึ่งสามารถนำไปยกระดับประสบการณ์ส่วนบุคคลของลูกค้าได้ดีขึ้น

***Google Wallet จะเป็นซูเปอร์แอป?

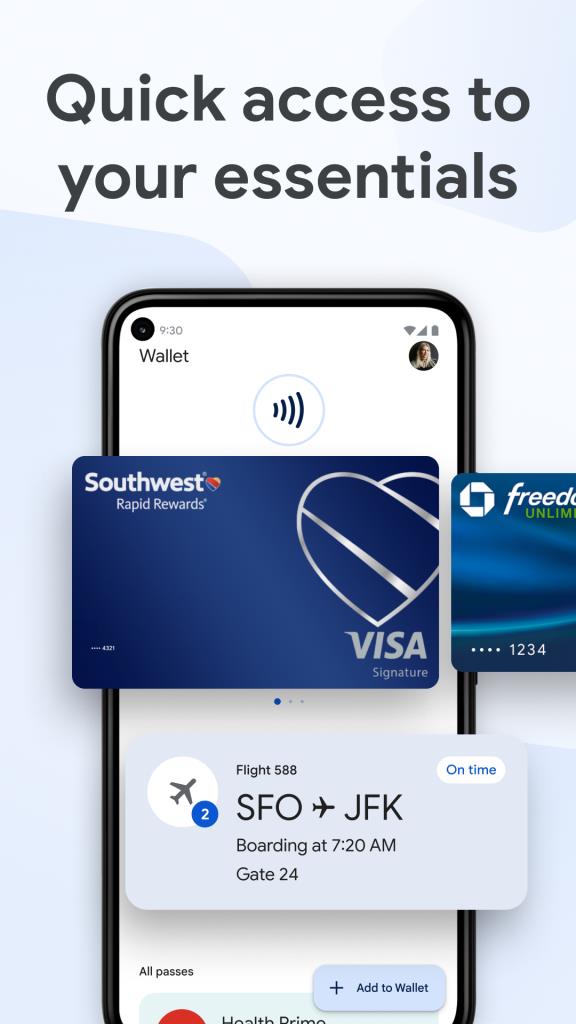

การประกาศเปิดให้บริการกระเป๋าอิเล็กทรอนิกส์ของกูเกิลในประเทศไทยสามารถมองได้ว่าเป็นการเปลี่ยนยุคสมัยของการชำระเงินในยุคไร้เงินสดอีกครั้ง เพราะหลังจากที่ก่อนหน้านี้ในประเทศไทยปรับตัวสู่การนำ QR Payment มาใช้งานเพื่อโอนจ่ายชำระค่าสินค้าและบริการ ตอนนี้ผู้ที่ใช้งานสมาร์ทโฟนแอนดรอยด์รุ่นที่มี NFC ทุกคนจะสามารถเข้าถึงบริการ Google Wallet ได้ และผู้ที่มีบัตรเครดิตที่รองรับสามารถผูกบัตรเข้าไป เพื่อใช้สมาร์ทโฟนในการแตะจ่ายแบบไร้สัมผัสได้ทันที

ความยิ่งใหญ่นี้ไม่ได้เขย่าหัวใจคนไทยเท่านั้น เพราะกูเกิลเปิดตัวบริการนี้ในหลายตลาดหลักของเอเชียตะวันออกเฉียงใต้ สอดคล้องกับผลสำรวจของจูนิเปอร์ที่ชี้ว่าฟิลิปปินส์ ไทย และเวียดนาม จะเป็นพื้นที่ที่อัตราการใช้งานกระเป๋าเงินดิจิทัลเติบโตเร็วที่สุด คาดการณ์ว่าในอีก 4 ปีข้างหน้ากว่า 75% ของประชากรใน 3 ประเทศนี้จะใช้กระเป๋าเงินดิจิทัล โดยเวลานั้นบริษัทวิจัยประเมินว่าตลาดกระเป๋าเงินดิจิทัลทั่วโลกจะมีมูลค่า 3.63 แสนล้านเหรียญสหรัฐในปี 2570 เพิ่มจาก 1.66 แสนล้านเหรียญสหรัฐในปีนี้

สำหรับบริการ Google Wallet นั้นไม่เพียงจะเข้ามาช่วยทำให้คนไทยใช้จ่ายได้สะดวก และปลอดภัยมากยิ่งขึ้นจากการเชื่อมต่อบัตรเครดิต แต่ยังสามารถเพิ่มบัตรโดยสาร ตั๋วเครื่องบิน บัตรรับรองการฉีดวัคซีน จนถึงบัตรสมาชิกของแบรนด์ต่างๆ เช่น สตาร์บัคส์ (Starbucks) วันสยาม (OneSiam) และอีกหลายแบรนด์ที่จะทยอยเปิดให้บริการเพิ่มมากขึ้นในอนาคต ในช่วงเริ่มต้น Google Wallet เปิดให้คนไทยผูกบัตรเครดิต Visa และ MasterCard ของธนาคารกรุงเทพ (BBL) และธนาคารกรุงไทย (KTC) ทำให้สามารถนำสมาร์ทโฟนแอนดรอยด์ หรือสมาร์ทวอทช์ที่ใช้ WearOS ทำการแตะจ่ายกับเครื่องรับชำระเงินอิเล็กทรอนิกส์ (EDC) ได้ทันที

ส่วนในอนาคตอันใกล้จะสามารถเชื่อมบัตรของทรูมันนี่ (TrueMoney) ที่เป็นบัตรเสมือนของมาสเตอร์การ์ด ในการชำระค่าสินค้า และบริการผ่านช่องทางออนไลน์ ภายในแอป หรือร้านค้าที่มีปุ่มรองรับการชำระด้วยกูเกิลเพย์อย่างดีแทค จุดนี้เชื่อว่าจะใช้เวลาไม่มากในการทำให้ผู้บริโภคเข้าใจว่า Google Wallet นั่นคือหนึ่งเดียวกับกูเกิลเพย์และแอนดรอยด์เพย์ ซึ่งมีการประกาศรีแบรนด์บริการไปแล้วอย่างเป็นทางการในงาน Google I/O 2022

ในขณะที่กูเกิลยังไม่เปิดเผยแผนพัฒนาบริการ Google Wallet แต่ข้อมูลจากรายงาน e-Conomy SEA Report 2022 ส่งสัญญาณว่าศึกนี้มีเดิมพันยิ่งใหญ่กว่าแค่เกมปฏิวัติกระเป๋าสตางค์ เพราะกูเกิลรู้ดีว่าบริการด้านการเงินดิจิทัลของไทยนั้นมีแนวโน้มเติบโตทั้งในส่วนบริการชำระเงิน การลงทุน บัญชีกู้ยืม บริการโอนเงินระหว่างประเทศ และบริการด้านประกัน ล้วนเติบโตเป็นตัวเลข 2 หลักในปี 2565 เนื่องจากพฤติกรรมของผู้บริโภคที่หันมาทำธุรกรรมทางการเงินผ่านช่องทางออนไลน์กันมากขึ้นหลังจากที่เกิดการแพร่ระบาดของโควิด-19

การสำรวจของกูเกิลพบว่า การเติบโตของบริการด้านการเงินดิจิทัลของประเทศไทยจากนี้ไปจนถึงปี 2568 จะถูกขับเคลื่อนโดยการกู้ยืมและการลงทุนซึ่งมีอัตราการเติบโตเฉลี่ยต่อปี (Compounded Annual Growth Rate : CAGR) ประมาณ 40% และ 45% ตามลำดับ โดยบริการธนาคารดิจิทัล (Digibank) ได้รับความนิยมสูงในกลุ่มคนไทยรุ่นใหม่ แม้กลุ่มผู้บริโภคที่มีฐานะมั่งคั่งร่ำรวย จะยังคงภักดีต่อผู้ให้บริการด้านการเงินที่จัดตั้งขึ้นมาอย่างยาวนาน เมื่อพิจารณาจากยอดเงินฝากในปัจจุบันและการลงทุนในหลายด้าน

กูเกิลยังสรุปด้วยว่า เมื่อเทียบกับทุกธุรกิจในเศรษฐกิจดิจิทัลไทย การลงทุนในบริการด้านการเงินดิจิทัล (Digital Financial Services : DFS) นั้นมีสัดส่วนการลงทุนสูงที่สุด โดยมีมูลค่าการลงทุนประมาณ 150 ล้านดอลลาร์สหรัฐในช่วงครึ่งแรกของปี 2565 โดยส่วนใหญ่เป็นมูลค่าการลงทุนระดับ Series-C จำนวนมากในภาคธุรกิจบริการด้านการเงินดิจิทัล ล่าสุดการลงทุนในบริการด้านการเงินดิจิทัลนี้แซงหน้าอีคอมเมิร์ซขึ้นมาเป็นอันดับ 1 แล้ว คิดเป็นสัดส่วนเกือบครึ่งของการลงทุนทั้งหมดในไทย

ภาวะนี้เกิดขึ้นทั่วทั้งเอเชียตะวันออกเฉียงใต้ แปลว่ากลุ่มทุนรู้ดีถึงความสำคัญของเกมปฏิวัติกระเป๋าสตางค์ในรอบนี้ ซึ่งจะขยายผลสู่อำนาจที่ยิ่งใหญ่กว่าในอนาคตอย่างแน่นอน