ศูนย์วิเคราะห์เศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (EIC SCB) ประเมินกรณี กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี พร้อมทั้งประเมินเศรษฐกิจไทยในปีนี้หดตัว -6.6% และจะกลับมาขยายตัวที่ 3.2% และ 4.8% ในปี 2564 และ 2565 ตามลำดับ ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 23 ธันวาคม 2020 กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี และประเมินเศรษฐกิจไทยฟื้นตัวต่อเนื่อง แต่ยังมีความเสี่ยงด้านต่ำและความไม่แน่นอนสูง โดยในระยะสั้นขึ้นอยู่กับสถานการณ์และมาตรการควบคุมการแพร่ระบาดของ COVID-19 ระลอกใหม่ ขณะที่ในระยะถัดไปขึ้นอยู่กับการกลับมาของนักท่องเที่ยวต่างชาติ ประสิทธิผลและการกระจายวัคซีนป้องกัน COVID-19 และพัฒนาการของตลาดแรงงานซึ่งยังมีจำนวนผู้ว่างงานและเสมือนว่างงานอยู่ในระดับสูง กนง. จึงคงอัตราดอกเบี้ยนโยบายเพื่อรักษาขีดความสามารถในการดำเนินนโยบายการเงินที่มีจำกัดเพื่อใช้ในจังหวะที่เหมาะสมและเกิดประสิทธิผลสูงสุด

โดยเศรษฐกิจไทยในปี 2523 จะหดตัว -6.6% ดีกว่าที่ประเมินไว้เดิมที่ -7.8% จากการบริโภคภาคเอกชนที่หดตัวน้อยลงที่ -1.4% (จากเดิมหดตัวที่ -3.5%) การส่งออกสินค้าที่หดตัวลดลงเป็น -7.4% (จากเดิมหดตัวที่ -8.2%) และจำนวนนักท่องเที่ยวต่างชาติที่ถูกประเมินว่าจะอยู่ที่ 6.7 ล้านคน ส่วนอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อฟื้นฐานยังเท่ากับกับประมาณการครั้งก่อนที่ -0.9% และ 0.3% ตามลำดับ ขณะที่เศรษฐกิจไทยในปี 2564 จะกลับมาขยายตัวได้ที่ 3.2% ปรับลดลงจากประมาณการครั้งก่อนที่ 3.6% ส่วนในปี 2565 เศรษฐกิจไทยจะขยายตัวได้ที่ 4.8% โดยประมาณการเศรษฐกิจไทยในปี 2564 ที่ปรับลดลงมีปัจจัยสำคัญมาจากการปรับลดประมาณการนักท่องเที่ยวต่างประเทศมาอยู่ที่ 5.5 ล้านคน (จากเดิม 9 ล้านคน) แต่จำนวนนักท่องเที่ยวต่างประเทศจะกลับมาฟื้นตัวชัดเจนในปี 2565 ที่ 23 ล้านคน เศรษฐกิจไทยจึงขยายตัวสูงในปีดังกล่าว ซึ่งทำให้เศรษฐกิจกลับเข้าสู่ระดับก่อนการแพร่ระบาดของ COVD-19 ได้ในช่วงครึ่งหลังของปี 2565 สำหรับอัตราเงินเฟ้อทั่วไปจะกลับเข้าสู่กรอบเป้าหมายในช่วงกลางปี 2564 ที่ 1% และจะอยู่ใกล้เคียงกับขอบล่างของกรอบเป้าหมายตลอดช่วงประมาณการ

อย่างไรก็ตาม ตัวเลขการประมาณการดังกล่าวอยู่ภายใต้สมติฐานที่ว่า ภาครัฐสามารถควบคุมการแพร่ระบาดของ COVID-19 ในรอบล่าสุดได้ และมีการดำเนินมาตรการ เช่น ปิดเมืองเฉพาะบางพื้นที่ ประเทศเศรษฐกิจหลักได้รับวัคซีนมากกว่า 30% ของประชากรในไตรมาส 2 ปี 2564 ส่วน 20% ของประชากรไทยจะได้รับวัคซีนในช่วงไตรมาสที่ 4 ของปี 2564 ไทยจะเริ่มเปิดรับนักท่องเที่ยวต่างชาติที่ได้รับวัคซีน (แต่ต้องมีใบรับรองการฉีดวัคซีนและการตรวจเชื้อ) โดยไม่ต้องกักตัว ในไตรมาส 2 ปี 2564 และประเทศส่วนใหญ่รวมถึงไทยได้รับวัคซีนจนเกิดภูมิคุ้มกันหมู่ในช่วงครึ่งหลังของปี 2565 และไทยเริ่มเปิดรับนักท่องเที่ยวต่างชาติโดยไม่ต้องมีเงื่อนไขการฉีดวัคซีนและการกักตัว

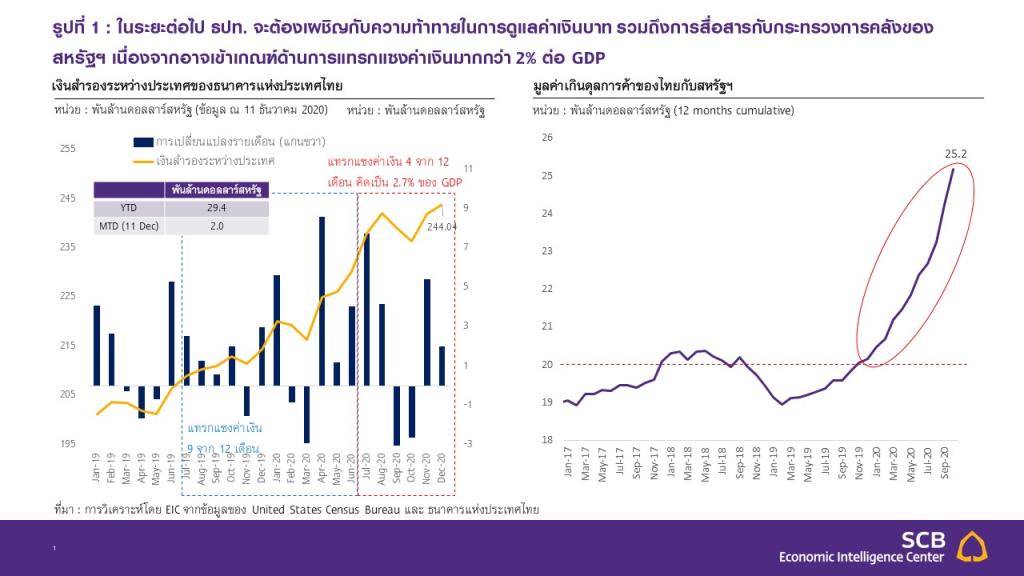

ทั้งนี้ กนง. ประเมินว่าสภาพคล่องในระบบการเงินอยู่ในระดับสูงแต่ยังกระจายตัวไม่ทั่วถึง และมีความกังวลต่อเงินบาทที่แข็งค่าขึ้น โดย กนง. ประเมินว่าธุรกิจและครัวเรือนบางส่วนที่ต้องการสภาพคล่องยังไม่สามารถเข้าถึงสินเชื่อได้ โดยเฉพาะธุรกิจ SMEs ขณะที่อัตราแลกเปลี่ยนเงินบาทเทียบกับดอลลาร์สหรัฐเคลื่อนไหวผันผวนสอดคล้องกับเงินสกุลภูมิภาค รวมทั้ง กนง.ยังกังวลต่อสถานการณ์เงินบาทที่มีแนวโน้มแข็งค่าขึ้นเร็วจากสภาวะเปิดรับความเสี่ยงของนักลงทุน (risk-on sentiment) และแนวโน้มการอ่อนค่าของเงินดอลลาร์สหรัฐ จึงเห็นควรให้ติดตามอย่างใกล้ชิดและพิจารณาความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม รวมถึงผลักดันการสร้างระบบนิเวศใหม่ของอัตราแลกเปลี่ยน (FX ecosystem) อย่างต่อเนื่อง

ด้านมาตรการภาครัฐและการประสานนโยบายระหว่างหน่วยงานมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไป โดยนโยบายการเงินต้องผ่อนคลายต่อเนื่อง มาตรการทางการเงินและสินเชื่อควรเร่งกระจายสภาพคล่องไปสู่ผู้ที่ได้รับผลกระทบให้ตรงจุดและทันการณ์ เช่น มาตรการค้ำประกันสินเชื่อเพื่อลดความเสี่ยงด้านเครดิต รวมทั้งผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ให้เกิดผลในวงกว้าง ขณะที่มาตรการทางการคลังต้องพยุงเศรษฐกิจโดยไม่ขาดช่วง โดยเฉพาะการเร่งเบิกจ่ายภายใต้แผนฟื้นฟูเศรษฐกิจ ควบคู่กับดำเนินการนโยบายด้านอุปทานเพื่อปรับรูปแบบธุรกิจและยกระดับทักษะแรงงาน ซึ่งจะช่วยให้เศรษฐกิจฟื้นตัวอย่างยั่งยืน

นอกจากนี้ กนง. ยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ โดย EIC มองว่า กนง.จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อเนื่องในปี 2564 เนื่องจากแม้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวแต่เป็นไปอย่างช้าๆ และไม่ทั่วถึง รวมถึงยังมีความเสี่ยงด้านต่ำและความไม่แน่นอนสูง โดย กนง. ประเมินว่าเศรษฐกิจไทยในปีหน้าจะขยายตัวเพียง 3.2% และมีความเสี่ยงด้านต่ำอยู่มาก ประกอบกับมุมมองของ EIC ที่ประเมินว่า รอยแผลเป็นทางเศรษฐกิจจะยังส่งผลต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทย สะท้อนจากการเปิดกิจการที่น้อยลง การปิดกิจการที่มากขึ้น และภาวะตลาดแรงงานที่ยังคงเปราะบางจากการว่างงานที่ยังคงสูง ชั่วโมงการทำงานที่ต่ำ และจำนวนแรงงานนอกระบบที่เพิ่มมากขึ้น ด้วยเหตุนี้ การฟื้นตัวของเศรษฐกิจไทยจึงจะเป็นไปอย่างช้าๆ

ขณะที่ภาระหนี้ของทั้งครัวเรือนและภาคธุรกิจที่เพิ่มขึ้นหลังเผชิญวิกฤต โดยตัวเลขหนี้ครัวเรืือนไตรมาส 2 ปี 2563 อยู่่ในระดับสููงสุุดเป็นประวัติการณ์ที่ 83.8% ต่อ GDP ขณะที่ข้อมูลของ IIF ก็บ่งชี้ว่าหนี้ภาคธุรกิจปรับสูงขึ้นเช่นกัน จึงทำให้ในระยะต่อไป ครัวเรือนและธุรกิจจะต้องซ่อมแซมงบดุลที่อ่อนแอลง ส่งผลให้การใช้จ่ายและการลงทุนมีแนวโน้มฟื้นตัวช้า ดังนั้น ระดับอัตราดอกเบี้ยที่ต่ำจะเป็นสิ่งจำเป็น เพื่อช่วยลดภาระดอกเบี้ยจ่ายในระบบเศรษฐกิจแรงกดดันทางด้านเงินเฟ้อที่ยังอยู่ในระดับต่ำในปี 2564 โดยอัตราเงินเฟ้อที่มีแนวโน้มอยู่ ณ ระดับต่ำกว่าระดับเป้าหมายต่อเนื่องไปจนถึงกลางปี 2564

อย่างไรกีดี ธปท. มีแนวโน้มที่จะผ่อนคลายมาตรการทางการเงิน ผ่านเครื่องมืออื่นๆ ได้ ดังนี้ ผ่อนคลายเกณฑ์ของมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) เพื่อจูงใจให้สถาบันการเงินปล่อยกู้มากขึ้น โดยในปัจจุบันผู้ที่สามารถเข้าถึงมาตรการสินเชื่อ soft loan มีค่อนข้างต่ำ จากข้อมูลล่าสุดมียอดอนุมัติสินเชื่อเพียง 1.2 แสนล้านบาท จากวงเงินทั้งหมด 5 แสนล้านบาท โดยเฉพาะสินเชื่อที่มีวงเงินน้อยมีอัตราการเข้าถึง soft loan ที่ค่อนข้างต่ำ นอกจากนี้ การขยายตัวของสินเชื่อของ SMEs ก็ยังหดตัวต่อเนื่อง ซึ่งส่วนหนึ่งเป็นผลจากสถาบันการเงินไม่มีแรงจูงใจมากพอที่จะปล่อยกู้ ดังนั้น ธปท. จึงมีแนวโน้มที่จะออก พ.ร.ก. soft loan ฉบับใหม่เพื่อผ่อนคลายข้อจำกัดของมาตรการเดิม โดยกฎเกณฑ์ที่อาจถูกปรับได้ เช่น การปรับขึ้นอัตราดอกเบี้ยที่สถาบันการเงินนำไปปล่อยกู้ จากระดับปัจจุบันที่ 2% การปล่อยกู้ร่วมกับ ธ.พ. ให้แก่ SMEs การขยายวงเงินกู้ จากเดิมที่กู้ได้ไม่เกิน 20% ของยอดสินเชื่อคงค้าง การขยายวงเงินค้ำประกันโดย บสย.

และคงมาตรการกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (BSF) และมาตรการช่วยเหลือกองทุนรวมที่ได้รับผลกระทบจากการขาดสภาพคล่องในตลาดการเงิน (MFLF) โดย 2 มาตราการนี้เป็นมาตรการประเภทหลังพิง (Backstop) ซึ่งจะช่วยเสริมสร้างความเชื่อมั่นของนักลงทุน โดยเฉพาะในสถานการณ์ปัจจุบันที่ COVID-19 กลับมาแพร่ระบาดอีกครั้ง นอกจากนี้ หากนักลงทุนเกิดความกังวลสูง (panic) จนทำให้เกิดการเทขายสินทรัพย์อย่างรวดเร็วและตลาดการเงินขาดสภาพคล่อง มาตรการข้างต้นนี้จะเป็นเครื่องมือสำคัญที่จะดูแลเสถียรภาพระบบการเงิน ทั้งแก่ภาคธุรกิจและกองทุนรวมตราสารหนี้

อย่างไรก็ดี โอกาสในการจัดตั้งบริษัทบริหารสินทรัพย์ (AMC) และดำเนินมาตรการโกดังพักหนี้ (Warehousing) มีน้อยลงภายใต้สถานการณ์ปัจจุบัน โดยจากการสื่อสารของผู้ว่าธนาคารแห่งประเทศไทย ระบุว่า ในปัจจุบันธนาคารพาณิชย์ยังมีความสามารถที่จะจัดการสัดส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL ratio) ได้ แม้ว่ายอดคงค้างสินเชื่อด้อยคุณภาพจะปรับสูงขึ้นตามภาวะเศรษฐกิจ นอกจากนี้ ธปท.ยังมองว่ามาตรการช่วยเหลือลูกหนี้ที่ได้ดำเนินไปตั้งแต่ต้นปีช่วยแก้ไขปัญหาได้ตรงจุดกว่า สะท้อนจากยอดหนี้ของธนาคารพาณิชย์ที่สามารถกลับมาชำระหนี้ได้หลังจากมาตรการพักหนี้สิ้นสุดลงในเดือนตุลาคมสูงถึง 66% ของยอดหนี้ทั้งหมด ในขณะที่อีก 32% อยู่ในระหว่างการปรับโครงสร้างหนี้เป็นรายกรณี และมีเพียงแค่ 2% เท่านั้นที่ยังไม่สามารถติดต่อได้ ซึ่ง ธปท. ได้มีการเร่งรัดให้ธนาคารพาณิชย์ติดต่อดูแลโดยเร็ว

ทั้งนี้ หากการระบาดของ COVID-19 ในไทยล่าสุดส่งผลให้เศรษฐกิจไทยหดตัวรุนแรงกว่าที่ กนง. ประเมินไว้ในรอบนี้ ก็มีโอกาสที่อัตราดอกเบี้ยนโยบายจะถูกปรับลงได้อีก 1 ครั้ง (0.25%) สำหรับในกรณีฐาน EIC ประเมินว่าการระบาดของ COVID-19 จะยังอยู่ในระดับที่สามารถควบคุมได้ ทำให้ภาครัฐไม่มีความจำเป็นต้องดำเนินมาตรการปิดเมืองอย่างเข้มงวดเหมือนในช่วงไตรมาส 2 ปีนี้ เศรษฐกิจไทยจึงมีแนวโน้มไม่หดตัวรุนแรงเท่ากับในช่วงดังกล่าว ดังนั้น กนง. จึงน่าจะคงอัตราดอกเบี้ยเพื่อรักษาขีดความสามารถในการผ่อนคลายนโยบายการเงินไว้ (policy space) เพื่อรองรับความเสี่ยงด้านต่ำของเศรษฐกิจในอนาคตที่อาจมาจากการระบาดที่รุนแรงขึ้น หรือประสิทธิภาพและความสามารถในการแจกจ่ายวัคซีนน้อยกว่าคาด เป็นต้น อย่างไรก็ดี หากการแพร่ระบาดยังไม่ทุเลาลงและจำเป็นต้องมีการออกมาตรการปิดเมืองที่เข้มงวดขึ้นมากและเป็นวงกว้าง (nation-wide lockdown) ก็จะส่งผลให้เศรษฐกิจไทยในปีหน้าฟื้นตัวช้ากว่าที่ กนง. และ EIC ประเมินไว้ในกรณีฐาน ซึ่งอาจทำให้มีการพิจารณาลดอัตราดอกเบี้ยนโยบายเพิ่มเติมได้อีก 1 ครั้ง (0.25%)