สินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ หรือ พิโกไฟแนนซ์ (PICO Finance) เป็นนโยบายของกระทรวงการคลังที่ต้องการเสนอทางเลือกให้ประชาชนกู้หนี้ยืมสินได้ โดยไม่ต้องพึ่งพาหนี้นอกระบบ ที่เรียกเก็บดอกเบี้ยโหดและเจอทวงหนี้โหดให้อับอาย ขณะเดียวกัน ยังสนับสนุนให้นายทุนเงินกู้เข้ามาอยู่ในระบบให้ถูกต้อง

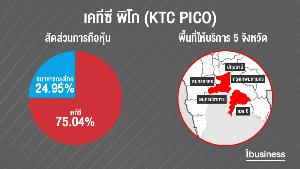

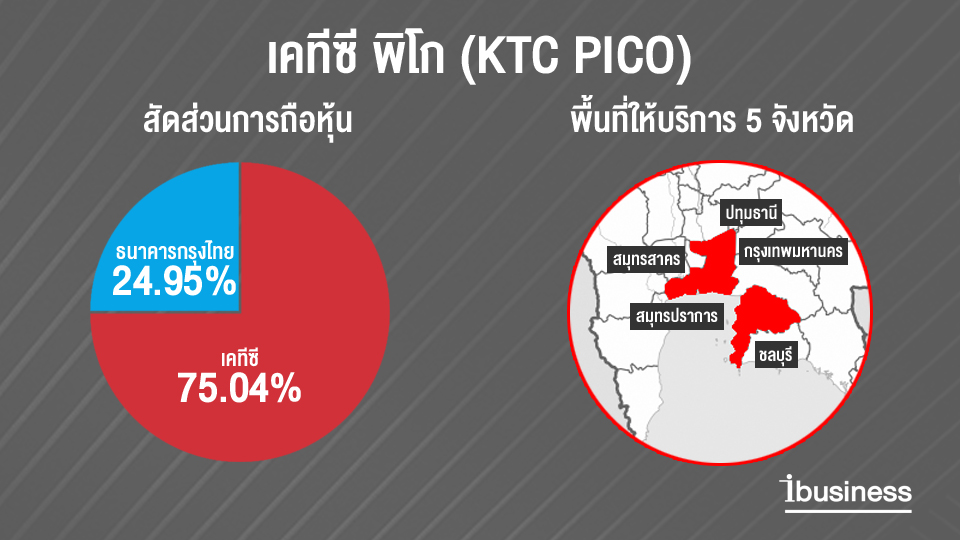

แม้พิโกไฟแนนซ์จะอนุญาตให้ปล่อยเงินกู้เฉพาะลูกค้าเป็นคนในพื้นที่ ส่วนมากจะเป็นนิติบุคคลในท้องถิ่น แต่ก็พบว่ามีผู้ให้บริการสินเชื่อรายใหญ่ เช่น บริษัท บัตรกรุงไทย จำกัด (มหาชน) เจ้าของบัตรเครดิตและสินเชื่อบุคคลเคทีซี (KTC) ยื่นคำขออนุญาตแล้ว 5 จังหวัด ได้แก่ กรุงเทพมหานคร ชลบุรี ปทุมธานี สมุทรปราการ และสมุทรสาคร

โดยเคทีซี และธนาคารกรุงไทย จำกัด (มหาชน) ร่วมกันจัดตั้งบริษัทขึ้นใหม่ มีชื่อนำหน้าว่า "เคทีซี พิโก" ทุนจดทะเบียนแต่ละแห่ง 10 ล้านบาท เคทีซีถือหุ้น 75.04% และธนาคารกรุงไทย 24.95% ได้รับอนุญาตจากธนาคารแห่งประเทศไทย โดย 4 บริษัทเพิ่งยื่นคำขออนุญาตต่อสำนักงานเศรษฐกิจการคลัง ส่วน 1 บริษัทได้รับอนุญาตแล้ว

พิโกไฟแนนซ์ จะให้สินเชื่อแก่บุคคลที่มีภูมิลำเนาหรือถิ่นที่อยู่ในจังหวัดตามที่ตั้งบริษัทเท่านั้น โดยอัตราดอกเบี้ยไม่เกิน 36% ต่อปี ซึ่งมากกว่าสินเชื่อบุคคลของสถาบันการเงิน ที้คิดดอกเบี้ยไม่เกิน 28% ต่อปี มี 2 รูปแบบ คือ พิโกไฟแนนซ์ ให้สินเชื่อรายละไม่เกิน 50,000 บาท และพิโกพลัส ให้สินเชื่อรายละไม่เกิน 100,000 บาท

ข้อมูลจากสำนักงานเศรษฐกิจการคลังพบว่า ปัจจุบันมีผู้ประกอบการพิโกไฟแนนซ์รวม 575 แห่ง โดยพบว่าภาคอีสานมีมากถึง 329 แห่ง รองลงมาคือกรุงเทพมหานคร 87 แห่ง ส่วนพิโกพลัส มี 10 แห่ง พบมากที่สุดที่ภาคอีสาน ส่วนมากจะเป็นผู้ประกอบการท้องถิ่น เช่น ศุภมิตรลิสซิ่ง เหรียญทองธุรกิจพิโก ฯลฯ

แม้รูปแบบการตลาดของพิโกไฟแนนซ์และพิโกพลัส จะยังไม่เป็นที่เด่นชัด แต่ก็พบว่ามีพิโกพลัสบางรายเริ่มมีแบรนด์เป็นของตัวเอง เช่น ช้างไทยเงินกู้ ให้บริการในพืันที่กรุงเทพฯ สมุทรสาคร และ สงขลา ซึ่งน่าสังเกตว่า มีที่ตั้งอยู่ใกล้กับสำนักงานใหญ่ และโรงงานของกลุ่มไทยยูเนี่ยน กรุ๊ป แม้จะไม่มีความเกี่ยวข้องกันโดยนิตินัยก็ตาม

หากกล่าวถึงศักยภาพของเคทีซี ถือเป็นผู้ประกอบธุรกิจบัตรเครดิตรายใหญ่ของไทย ด้วยจำนวนสมาชิก 3.39 ล้านบัญชี โดยพบว่า 64.4% เป็นลูกค้าบัตรเครดิตเคทีซี ด้วยจำนวนผู้ถือบัตรมากถึง 2.4 ล้านใบ (ณ ไตรมาส 1/2562) ยอดใช้จ่ายในปี 2561 กว่า 1.9 แสนล้านบาท ส่วน 35.2% เป็นลูกค้าสินเชื่อบุคคล

นอกจากนี้ ช่องทางการสมัครบัตรเครดิต (ไตรมาส 1/2562) พบว่า 41% ผ่านช่องทางไดเร็กต์เซลส์ ส่วน 39% พบว่ามาจากช่องทางธนาคารกรุงไทย ซึ่งมีจำนวนสาขามากกว่า 1 พันสาขา เช่นเดียวกับช่องทางสมัครสินเชื่อบุคคล พบว่า 58% ผ่านช่องทางไดเร็กต์เซลส์และเทเลเซลล์ ส่วน 36% ผ่านช่องทางธนาคารกรุงไทย

ที่ผ่านมาเคทีซีออกผลิตภัณฑ์รูปแบบที่ต่างกันออกไป เช่น สินเชื่อพร้อมใช้ "KTC กล้วยกล้วย" สำหรับผู้มีรายได้ขั้นต่ำ 7,500 บาทต่อเดือน วงเงินสูงสุดไม่เกิน 10,000 บาท ล่าสุดกระโดดแจมสมรภูมิสินเชื่อทะเบียนรถยนต์ ที่มีมูลค่าตลาดกว่า 2 แสนล้านบาท โดยใช้ชื่อ "KTC พี่เบิ้ม" ผ่าน KTC TOUCH ในเขตกรุงเทพฯ และปริมณฑล

ผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เคยกล่าวว่า ได้สนับสนุนให้เคทีซีทำตลาดพิโกไฟแนนซ์ และนาโนไฟแนนซ์ เนื่องจากมีความเชี่ยวชาญในการปล่อยสินเชื่อรายย่อยที่มีความเสี่ยงสูง แต่ให้ผลตอบแทนสูง เชื่อว่า จะสามารถบริหารจัดการได้ดี อีกทั้งเป็นการสนองต่อนโยบายของรัฐบาลในการแก้ไขปัญหาหนี้นอกระบบ

น่าสังเกตว่า การที่เคทีซีเลือกนำร่องพิโกไฟแนนซ์ใน 5 จังหวัด ได้แก่ กรุงเทพฯ ปทุมธานี สมุทรปราการ ชลบุรี และสมุทรสาคร มีความเป็นไปได้ว่าต้องการเจาะไปยังผู้ใช้แรงงาน เนื่องจากทั้ง 5 จังหวัดมีแหล่งที่ตั้งอุตสาหกรรม โดยเฉพาะชลบุรี หนึ่งในจังหวัดระเบียงเศรษฐกิจภาคตะวันออก (อีอีซี) และสมุทรสาคร แหล่งอุตสาหกรรมประมง

ทั้ง 5 จังหวัดมีสาขาธนาคารกรุงไทยรวม 375 สาขา KTC TOUCH อีก 16 สาขา ถือว่าได้เปรียบคู่แข่งในเรื่องต้นทุนการดำเนินงานที่ถูกกว่า และช่องทางทำการตลาดที่ชัดเจนกว่า เมื่อเทียบกับคู่แข่งรายอื่น นอกจากลูกค้าจะเข้าถึงสินเชื่อง่ายขึ้น (แม้ดอกเบี้ยจะแพงกว่าก็ตาม) ยังส่งผลดีต่อทั้งเคทีซี และธนาคารกรุงไทยที่จะมีรายได้เพิ่มขึ้น

การเปิดตัว "เคทีซี พิโก" หลังได้รับอนุญาตจากกระทรวงการคลัง ซึ่งจะเกิดขึ้นในเร็วๆ นี้ คงต้องดูว่าจะออกมาฮือฮาขนาดไหน และที่สำคัญ "อนุมัติง่าย" เหมือนพิโกไฟแนนซ์รายอื่นที่ไม่มีการเช็กเครดิตบูโรก่อนพิจารณาสินเชื่อหรือไม่

(เกาะกระแสธุรกิจ เศรษฐกิจสดใหม่ เรื่องราวการตลาดที่ใกล้ชิดผู้บริโภค กับ Ibusiness Review ที่นี่ที่เดียว! ทางเฟซบุ๊ก Ibusiness และเว็บไซต์ ibusiness.co)