โบรกฯมองหุ้นแบงก์ กําไรทั้งกลุ่มฯ ปี 2562 ลดลง 3.8% และปี 2563 ลดลง 5.2% สะท้อนอัตราดอกเบี้ย MRR และ MOR กว่า 40% ของสินเชื่อรวมที่ลดลง บวกกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะกลาง-ยาวที่หดตัวแรง กระทบต่อ ธุรกิจประกันในเครือ ที่จะเริ่มเห็นผลกระทบเต็มที่ในไตรมาส 3 นี้ อีกทั้งรายได้ค่าธรรมเนียมหาย

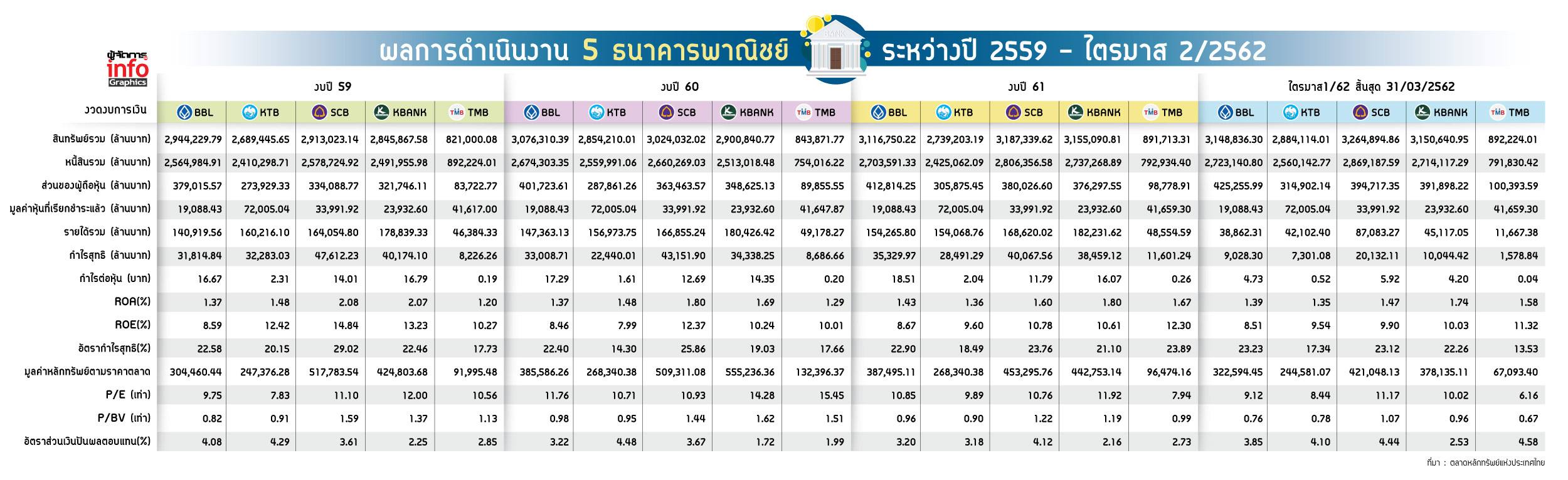

อุษณีย์ ลิ่วรัตน์ ผู้ช่วยกรรมการผู้อำนวยการ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด (มหาชน) หรือ ASP ให้มุมมองต่อหุ้นกลุ่มสถาบันการเงินว่า ประเมินว่าแนวโน้มกําไรสุทธิปี 2562-63 ของ ธนาคารพาณิชย์ขนาดใหญ่ทั้ง 4 แห่ง ได้แก่ ธนาคารกรุงไทย จำกัด (มหาชน) (KTB) ธนาคารกรุงเทพ จำกัด (มหาชน) (BBL) ธนาคารกสิกรไทย จำกัด (มหาชน) (KBANK) และธนาคารไทยพาณิชย์ จำกัด (มหาชน) (SCB) และ ธนาคารทหารไทย จำกัด (มหาชน) (TMB) มีแนวโน้มปรับตัวลดลงลง ซึ่งสะท้อนออกมาจากการปรับลดอัตราดอกเบี้ยเงินกู้กลุ่มลูกค้ารายใหญ่ชั้นดี ประเภทเงินกู้แบบมีระยะเวลา MRR หรือ Minimum Loan Rate และกลุ่มลูกค้ารายใหญ่ชั้นดี ประเภทเงินเบิกเกินบัญชี MOR หรือ Minimum Overdraft Rate ลงในอัตราเฉลี่ย 0.25% (ยกเว้น SCB ปรับลดอัตราดอกเบี้ย MOR ลงเพียง 0.125%) ซึ่งส่วนใหญ่จะเกี่ยวข้องกับสินเชื่อ SME และสินเชื่อที่อยู่อาศัย (หลังพ้นช่วง teaser rate) ที่จะมีผลตั้งแต่วันที่ 15 ส.ค.62 โดยยังคงอัตราดอกเบี้ยเงินฝากทุกประเภทที่ระดับเดิม

ขณะเดียวกันจากการที่ รายได้ดอกเบี้ยรับที่ลดลงจึงได้รับผลกระทบ สวนทางกับต้นทุนดอกเบี้ยจ่ายซึ่งไม่ได้ปรับลดลงตาม ทำให้การปรับลดอัตราดอกเบี้ยเงินกู้ดังกล่าวเป็นการปรับลดในทิศทางเดียวกับอัตราดอกเบี้ยนโยบายโดยคณะกรรมการนโยบายการเงิน หรือ กนง. เท่ากับ 0.25% เหลือ 1.50% ที่ได้ประกาศเมื่อวันที่ 7 ส.ค.62 เพื่อช่วยเหลือลูกค้า SME และรายย่อย

อย่างไรก็ตามนอกจากผลกระทบของส่วนต่างรายได้ดอกเบี้ยสุทธิ หรือ Net Interest Margin (NIM) และกําไรสุทธิจากอัตราดอกเบี้ยเงินกู้ที่ปรับลดลง ส่งผลให้ ธนาคารไทยพาณิชย์ และธนาคารกสิกรไทย ยังได้รับผลกระทบมากกว่าในกลุ่มสถาบันการเงิน เนื่องจากการถือหุ้น (จัดทํางบการเงินรวม) ในกลุ่มธุรกิจประกัน (SCB Life) และ เมืองไทยประกันชีวิต (MTL) ทําให้ได้รับผลกระทบจากผลการดําเนินงานของธุรกิจประกันชีวิต ที่มีแนวโน้มเป็นขาดทุนสุทธิจํานวนมากในไตรมาสที่ 3/2562 จากผลตอบแทนพันธบัตรรัฐบาลระยะกลาง-ยาวที่หดตัวลงอย่างรุนแรงอย่างมีนัยยะสำคัญในไตรมาสที่ 3ทําให้ส่งผลกระทบมากกว่าธนาคารกรุงไทย และธนาคารกรุงเทพซึ่ง ได้รับผลกระทบรองลงมา ส่วนธนาคารทหารไทยนอกจากปัจจัยด้านอัตราดอกเบี้ย ยังได้ปรับลดผลกระทบของส่วนต่างรายได้ดอกเบี้ยสุทธิให้ เหมาะสมกับสภาพคล่องคงเหลือจํานวนมากของธนาคารฯ ที่ได้นําไปลงทุนในตลาด interbank ที่ให้ผลตอบแทนตํ่าเพื่อสํารองไว้ลงทุนในธนาคารธนชาตในช่วงครึ่งหลังของปี 2562

ทั้งนี้ผลจากการปรับลดประมาณการกําไรสุทธิปี 2562-63 ของ ธนาคารพาณิชย์ทั้ง 5 แห่ง อาจส่งผลกระทบต่อประมาณการกําไรสุทธิปี 2562 ของกลุ่มสถาบันการเงินที่จะปรับตัวลดลง 3.8% ในปี 2562 และ 5.2% ในปี 2563 ซึ่งจากเดิมนั้นได้ตั้งสมมติฐานของผลกระทบของส่วนต่างรายได้ดอกเบี้ยสุทธิของกลุ่มสถาบันการเงินปี 2562 ปรับตัวลดลงเหลือ 3.14% และปี 2563 ปรับตัวลดลงเหลือ 3.07% เนื่องจากผลกระทบจากการปรับลดอัตราดอกเบี้ยที่เห็นเต็มที่ในปี 2563 ภายหลังลดประมาณการ

ขณะที่ในส่วนของกําไรสุทธิกลุ่มสถาบันการเงินปี 2562 มองว่าจะเติบโตลดลงเหลือ 3.2% เทียบกับช่วงเดียวของปีที่ผ่านมา ซึ่งจากเดิมคาดว่าจะเติบโตประมาณ 7.2% และยังหดตัวลงอีก 1.6% เทียบกับช่วงเดียวของปีก่อนหน้า จากที่เดิมคาดไว้ว่าจะอยู่ในระดับที่ทรงตัว นอกจากนี้ ยังส่งผลให้คาดการณ์กำไรสุทธิต่อส่วนของผู้ถือหุ้นเฉลี่ย หรือ ROE ลดลงเหลือ 10.2% และ 9.4%

อย่างไรก็ดี จากสถานการณ์อัตราดอกเบี้ยตลาดที่ปรับตัวลดลง รวมถึง ผลตอบแทนพันธบัตรรัฐบาลระยะกลาง-ยาวที่หดตัวลงอย่างรุนแรงในงวด ทำให้ส่งผลกระทบต่อแนวโน้มผลการดําเนินงานของกลุ่มสถาบันการเงินในไตรมาสที่ 3 อาจปรับตัวลดลงจากไตรมาสก่อนหน้า โดยเฉพาะธนาคารพาณิชย์ขนาดใหญ่ คือ ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ ธนาคารกรุงไทย และธนาคารกรุงเทพ

นอกจากนี้ การประกาศตัวเลขเศรษฐกิจของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สภาพัฒน์ฯ ที่ชะลอตัวลงเหลือเพียง 2.6% เทียบกับปีที่ผ่านมา แม้ว่าในช่วงครึ่งปีแรกจะยังมีแนวโน้มทรงตัวใกล้เคียงประมาณการเดิม แต่ในช่วงที่เหลือของปี 2562ซึ่งยังสอดคล้องกับสมมติฐานของฝ่ายวิจัย ASP ที่ประเมินการเติบโตของ GDP ปี 2562 ที่ 2.7% เทียบกับปี 2561 ที่ผ่านมา ทำให้ส่งผลต่อแรงกดดันในส่วนของคุณภาพสินเชื่อต่อเนื่องต่อไป และล้วนเป็นมุมมองเชิงลบต่อแนวโน้มราคาหุ้นกลุ่ม ธนาคารพาณิชย์ ซึ่งยากต่อการสร้างผลตอบแทนที่สูงกว่าค่าเฉลี่ยตลาดได้

“ณ ปัจจุบันราคาหุ้นกลุ่มสถาบันการเงินยังไม่ปรับตัวขึ้นมา โดยหากเทียบกับดัชนี SET INDEXที่ปรับเพิ่มขึ้นมาแต่ราคาหุ้นกลุ่มนี้ยังคงเคลื่อนไหวอยู่ในกรอบแคบๆ ใกล้เคียงกับช่วงต้นปีที่ผ่านมา ทำให้นักลงทุนสามารถทยอยเข้าซื้อสะสมได้เพราะช่วงครึ่งหลังปี 2562 จะเป็นช่วงไฮซีซั่นของการยื่นขอสินเชื่อ ประกอบกับแนวโน้มที่รัฐบาลใหม่ จะเดินหน้าการลงทุนโครงการขนาดใหญ่ที่ค้างอยู่ ซึ่งจะเป็นปัจจัยสำคัญที่จะช่วยสนับสนุนให้สินเชื่อกลุ่มในปีหน้าเติบโตขึ้นอย่างมีนัยสำคัญ และสะท้อนออกมาในรูปของการจ่ายเงินปันผล”

ขณะที่เจษฎา เตชะหัสดิน นักวิเคราะห์การลงทุนปัจจัยพื้นฐาน บมจ.หลักทรัพย์ เมย์แบงก์ กิมเอ็ง (ประเทศไทย) เปิดเผยว่า หากพิจารณารายได้ค่าธรรมเนียมของธนาคารพาณิชย์ที่ยังคงอ่อนแอนอกเหนือจากการยกเว้นค่าธรรมเนียมออนไลน์ในไตรมาส 2/61 ส่งผลให้ธนาคารขนาดเล็กอาจโดนกดดันจากค่าธรรมเนียมที่เกี่ยวข้องกับตลาดทุนที่อ่อนแอ ซึ่งส่งผลต่อรายได้จากการประกันสุทธิก็อาจอ่อนแอลงเช่นกันเนื่องจากความเชื่อมั่นของผู้บริโภคที่ไม่แน่นอน ขณะที่ปริมาณสำรองประกันภัยที่สูง ทำให้ส่งผลกระทบต่อธนาคารขนาดใหญ่ โดยรายได้ที่มีผลต่อดอกเบี้ยรับสุทธิ หรือNet Interest Income (NII) อาจปรับตัวลดลง 13% เทียบกับปีที่ผ่านมา โดยในไตรมาส 1/62 ที่ธนาคารทหารไทยปรับตัวลดลง-25% และธนาคารกสิกรไทยปรับตัวลดลง -17% ส่งผลให้ธนาคารต่างๆ วางแผนที่จะควบคุมค่าใช้จ่ายในการดำเนินงานหรือ Operating Expenditure (opex) ผ่านการลดจำนวนสาขาและพนักงาน อย่างไรก็ตาม คาดว่าหลังจากนี้สัดส่วนค่าใช้จ่ายต่อรายได้จะสูงขึ้น จากรายได้ที่น้อยลงและการลงทุนขนาดใหญ่ด้านไอที

นอกจากนี้ ในส่วนของการปรับปรุงคุณภาพสินทรัพย์ที่ชะลอตัว อาจส่งผลต่อธุรกิจ SME ซึ่งยังคงเป็นกลุ่มที่มีความเสี่ยงมากที่สุดในช่วงที่เศรษฐกิจชะลอตัว กล่าวคือ แนวโน้มการเพิ่มขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้หรือ NPL ใหม่เริ่มนิ่งขึ้น และธนาคารได้ทำการปรับโครงสร้างสินเชื่อและการขายหรือตัดหนี้สูญออกไป นอกจากนี้ยังประเมินว่าคุณภาพสินทรัพย์จะค่อยๆ ดีขึ้นในปี 2563 จากมาตรการกระตุ้นทางการคลังของรัฐบาล

“ในแง่บวก ธนาคารไทยมีสถานะเงินทุนที่แข็งแกร่ง สามารถจ่ายเงินปันผลได้เพิ่มขึ้น แต่เชื่อว่ามีเพียงธนาคารขนาดเล็ก เท่านั้นที่จะจ่ายเงินปันผลสูง ในขณะที่ธนาคารขนาดใหญ่ต้องมีการเสริมทุนสำรองไว้เผื่อสำหรับกฎระเบียบที่เข้มงวดและเหตุการณ์ที่ไม่คาดคิดที่อาจเกิดขึ้นในอนาคต”

อย่างไรก็ตามในส่วนของมาตรการ LTV กับการให้สินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์นั้น โดยมาตรการ LTV (Loan to Value) เป็นมาตรการที่มีการออกใช้ เพื่อป้องกันการเก็งกำไร และปัญหาฟองสบู่ในช่วงสินเชื่อเพื่อที่อยู่อาศัยขยายตัวสูง โดยแบงก์ชาติได้เคยประกาศใช้มาตรการ LTV มาแล้วทั้งหมด 4 ครั้ง ซึ่งที่ผ่านมา จากผลการศึกษา พบว่ามาตรการ LTV สามารถช่วยชะลอการขยายตัวของสินเชื่อที่อยู่อาศัยตามกลุ่มเป้าหมายได้ แม้ว่าไม่ได้มีผลต่อการชะลอตัวของสินเชื่อที่อยู่อาศัยของระบบธนาคารพาณิชย์ในภาพรวม แต่ก็มีผลให้ธนาคารพาณิชย์เปลี่ยนแปลงรูปแบบการให้สินเชื่อไปในทิศทางที่มีความเสี่ยงลดลง

ขณะที่ บริษัทหลักทรัพย์ เอเอสแอล จำกัด ใหม่มุมมองต่อมาตรการ LTV นี้ว่า ประเมินจาก การผ่อนปรนมาตรการ LTV จะช่วนกระตุ้นกำลังซื้อในตลาดอยังหาฯ ให้สามารถปรับตัวเพิ่มขึ้นได้ไม่น้อยกว่า 20% ทำให้ส่งผลดีต่อภาพรวมของตลาดที่อยู่อาศัย เนื่องจากเป็นการขยายโอกาสและสร้างความเชื่อมั่นให้กับผู้กู้ร่วม ตลอดจนบุคคลที่ต้องเข้ามาเป็นผู้ค้ำประกันที่ต้องการซื้อที่อยู่อาศัยเป็นของตนเอง โดยไม่ต้องใช้เงินดาวน์เพิ่มตามเกณฑ์ LTV ใหม่ เนื่องจากผู้ขอกู้และผู้ให้ค้ำประกันการขอสินเชื่อส่วนใหญ่เป็นเพียงผู้ลงนามเท่านั้น ไม่ได้มีส่วนผ่อนจ่ายชำระค่างวดสินเชื่อเหล่านั้น และส่วนใหญ่จะเป็นการใช้ชื่อร่วมกู้เพื่อให้ขอสินเชื่อให้ทางสถาบันอนุมัติผ่านเท่านั้น อย่างไรก็ตาม สิ่งที่ถือว่าท้าทายในช่วงครึ่งปี มองว่าแนวโน้มตลาดที่อยู่อาศับประเภทคอนโดมิเนียม เริ่มส่งสัญญาณชะลอตัวลง หลังจากกลุ่มผู้ซื้อที่เป็นนักลงทุนและเก็งกำไรหายไปค่อนข้างมากจากผลของการบังคับใช้มาตรการ LTV ซึ่งสิ่งที่เกิดขึ้นกดดันต่อยอดขายโครงการคอนโด ฯ ในช่วงที่ผ่านมา อีกทั้งกลุ่มลูกค้าต่างประเทศก็มีการชะลอการซื้อลง เนื่องจากอัตราแลกเปลี่ยนเงินบาทที่ปรับตัวแข็งค่าขึ้น แต่กระนั้นปัจจัยหลักที่ส่งผลกระทบหลักต่อการตัดสินใจซื้อ คือความมั่นใจของลูกค้าที่มีต่อบริษัทเจ้าของโครงการที่อยู่อาศัย เนื่องจากสภาพเศรษฐกิจในปัจจุบันยังคงอยู่ในทิศทางชะลอตัว ทำให้การตัดสินใจซื้ออสังหาริมทรัพย์ ต้องยืดระยะเวลาออกไปด้วยเช่นกัน